Soucieux de vous proposer le meilleur conseil et le meilleur service, CDUCOURTAGE est heureux de vous offrir l’application DecSiA(Déclaration de Sinistres Assurances). Entièrement gratuite.

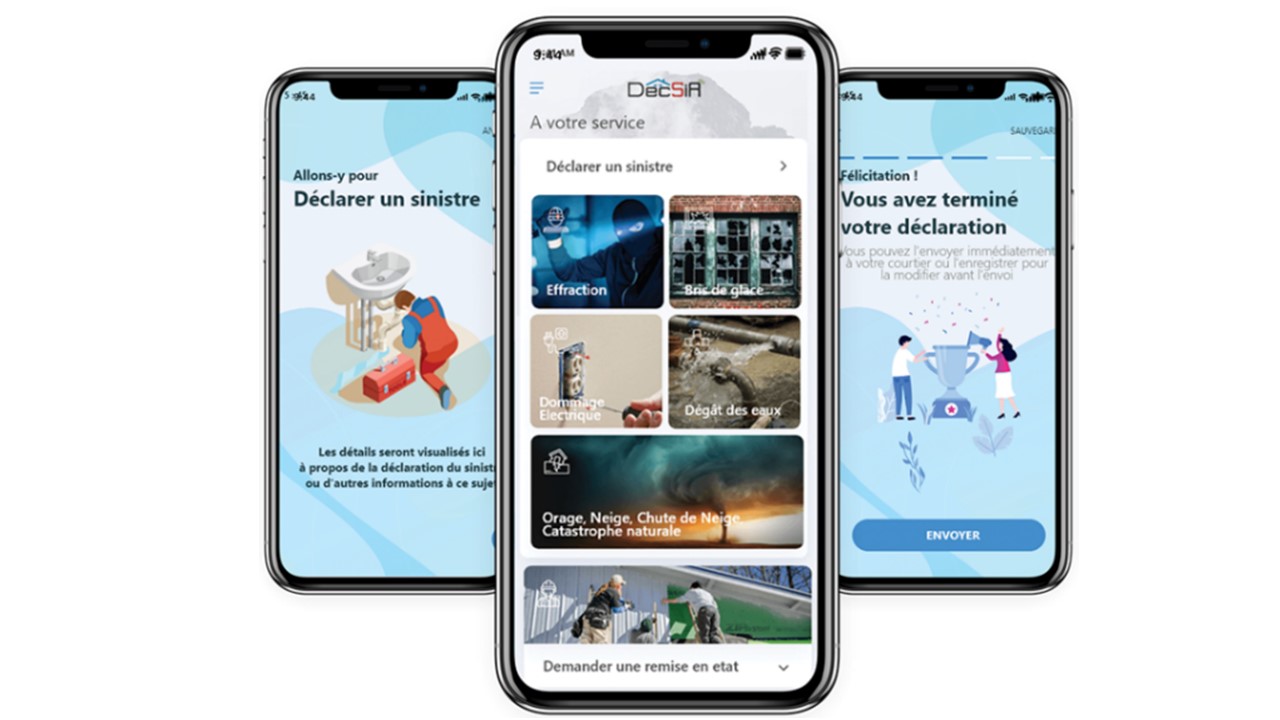

Déclarer son sinistre directement sur son smartphone.

Fini le remplissage fastidieux d’un constat amiable, tout est simple, ludique et bien expliqué pour ne rien oublier, déclarer en toute simplicité et respecter les délais légaux.

Prendre les mesures de première urgence

et procéder aux réparations en faisant appel à un réseaux de professionnels qualifiés sélectionnés pour la qualité de leurs prestations, leur rapidité et leurs tarifs. Ces professionnels Interviendront pour toute recherche de fuite, travaux de plomberie, de serrurerie, de couverture ou de peinture.

En tant qu’assureur, nous savons que les sinistres n’arrivent pas qu’aux autres. Ils constituent toujours un moment de stress très important d’autant qu’ils imposent de prendre des mesures rapides et urgentes. Ainsi pour tout sinistre pouvant survenir dans votre Habitation, votre Commerce, votre Entreprise, vous devrez la(e) sécuriser, rechercher l’origine du sinistre, procéder dans les plus brefs délais à des réparations pour éviter une aggravation des dégâts, mais surtout vous êtes tenu de déclarer votre sinistre dans les délais prévus par votre contrat.

TÉLÉCHARGEZ L’APPLICATION DÈS MAINTENANT

Nous vous invitons à télécharger dès maintenant l’application

Si vous avez un IPhone via App Store 👉 https://apps.apple.com/fr/app/decsia/id1465638870

Android via Play Store 👉 https://play.google.com/store/apps/details?id=com.decsia.applestar

Saisir DECSIA —> Installer

Comment lancer votre application ? 🤔

Après installation ouvrir l’application et cliquer sur les 3 barres puis —> Se connecter —> S’enregistrer

DECSIA vous demandera de renseigner vos coordonnées et celles de notre cabinet.

Vous n’aurez qu’à saisir notre e-mail : contact@cducourtage.com